今年3月,白酒行业发生了几件大事。

一是全国糖酒会在成都开幕。作为计划经济时代的遗留,糖酒会至今仍然是一张反映行业趋势的晴雨表。提价成了白酒行业今年的关键词,在糖酒会前后,剑南春、舍得、五粮液等品牌纷纷宣布提价。至于茅台,早在去年就已完成提价20%。

也是在这时候,白酒品牌突然向线上渠道开炮。

3月13日,五粮液发表声明,矛头直指拼多多平台上的低价五粮液,声称接到相关真伪咨询,经核实后多家店铺售假。其他品牌趁势而上,声称有电商平台涉及假冒商品,其中“包括拼多多”。

拼多多旋即予以驳斥,表示平台所售五粮液支持验货,百亿补贴商品支持假一罚十。

双方争执不下,五粮液、钓鱼台和拼多多不出意外地轮流挂上热搜。赶上糖酒会这样的行业盛会,白酒行业大有一种大过年打孩子,闲着也是闲着的态度。

但在这场电商与白酒的罗生门中,拼多多的角色,其实更像无辜被卷入一战的比利时:

德国和法国打仗,自己头上莫名其妙挨了一闷棍。

村口械斗,路人挨打

首先要指出的是:白酒和拼多多的矛盾,并不是品牌和电商的矛盾,而是品牌和自家经销商之间的矛盾。

白酒的最大特征就是“价格双轨制”。通常来说,品牌会给到经销商一个出厂价,以及在此基础上的建议零售价;但到了实际市场环境中,白酒的真实零售价还是由供需决定的。

茅台是最典型的例子。虽然茅台飞天的出厂价很长一段时间都是969元,建议零售价也固定在1499元,但终端市场的价格直逼三千元,你永远买不到1499元的茅台。

为了维持这个双轨体系,茅台搭建了一套复杂而精密的经销系统。经销商一边享受双轨制带来的巨大利润空间,一边谨守一条规矩:乱什么都不能乱了价格。

2023年,茅台从容提价20%,经销商照样吃饱喝足,俨然是其他白酒品牌做梦都想成为的样子。

同样是价格双轨制,五粮液的核心产品普五的出厂价和建议零售价全面对标茅台,消费者也买不到1499元的普五。

只不过,茅台是溢价卖,普五价格却常年倒挂,仅有950~1050元。在拼多多百亿补贴频道,多人拼团的价格更是在850元上下。

这就导致茅台经销商能分肉吃,五粮液经销商只能喝汤。利润微薄的经销商很难提起进货积极性,自然就影响到品牌的销量。

意识到了问题的五粮液,选择了白酒行业的常规做法——减量提价。

在去年底五粮液与经销商签订的2024年合同中,五粮液普五计划年内减量20%。今年2月,五粮液宣布将普五的出厂价从969元提价到了1019元,试图将这款核心大单品稳定在千元价格带。

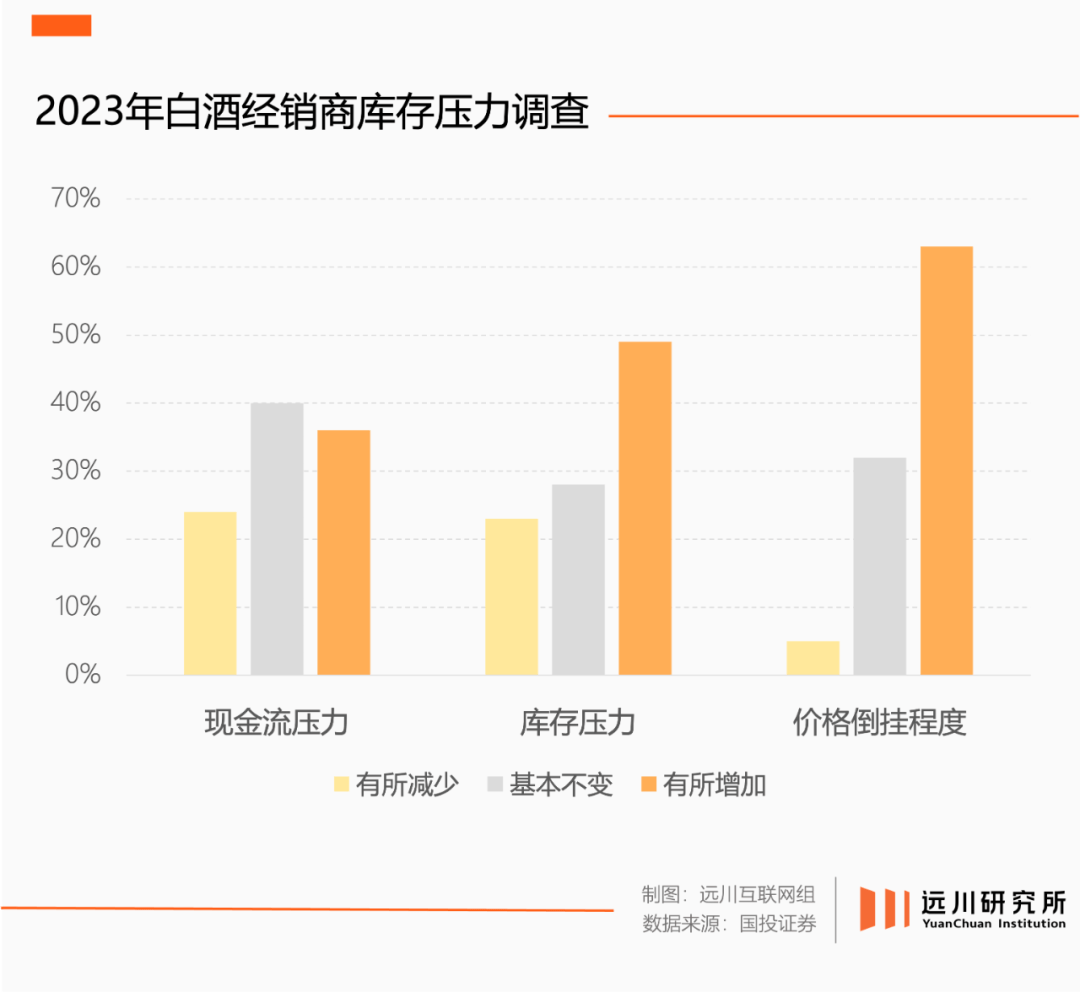

但一番操作下来,经销商先吃了苦头。通常来说,白酒品牌的涨价会促使经销商提前打款进货,以享受涨价前的价格,但渠道的库存压力也会因此增加。

提价行为本身也没有增加太多的利润空间。有专卖店相关人员表示,提价前经销商每卖一瓶还能赚包烟钱,现在单瓶1块的利润,连罐可乐都赚不回来。

不仅赚得少,库存还变多,有资金压力的经销商遇上拼多多,自然乐于多一个渠道出货。

五粮液却如临大敌。在拼多多百亿补贴下,多人拼团的价格直接降到了868元,甚至比出厂价还低,可谓直接戳五粮液的肺管子。

一直以来,白酒品牌对经销系统实现控价有一套系统性的解决方案,包括但不限于:扣减费用、减少配额、终止合作关系等。一通威吓下来,经销商往往乖乖就范。

这套打法更多用在传统的线下渠道,对于电商平台,白酒品牌往往采用合作的方式,确保价格体系不会乱套。

但五粮液似乎并不想和拼多多合作。按照它自己的说法,拼多多不在五粮液的官方合作渠道之内。

实际上,被排斥的不止是拼多多。五粮液公司副董事长张宇曾表示,包括电商平台、直播带货、朋友圈营销等领域频繁出现的网络侵权行为,已对名优白酒造成了严重损害。

这些渠道都有一个鲜明的特征——便宜。

没有奢侈品的命,别学奢侈品的病

这个世界上,只有一类消费品会一听“便宜”二字就绕路走:奢侈品。

香奈儿对此很有发言权。2015年,奢侈品电商大战,寺库和珍品网拿香奈儿做噱头,一个喊出全场4.7折的口号,一个把最低价格打到5999元,吓得香奈儿赶紧下场澄清:从未授权与供货。

后来高奢品牌扎堆入驻电商,也只是将后者当作引流渠道和广告橱窗。香奈儿天猫旗舰店开业五年,至今只肯卖香水、彩妆和护肤品,不在电商平台卖包,是刻在骨子里的底线。

道理说来简单,奢侈品以稀缺性为卖点,不仅年年涨价,还要千金难求。这也是为什么爱马仕的配货制逼疯了一众贵妇,反倒让自己在鄙视链顶端屹立不倒。

活成中国特色奢侈品的白酒也是一样的心思。“五粮液”们发难拼多多的根源不在假货,而在身价——电商平台的明码标价已是一种不礼貌,何况你还降价补贴?

同样上网卖白酒,红星二锅头就没有这种偶像包袱。

但相较香奈儿、爱马仕的决绝,白酒品牌对电商的感情要复杂得多。

去年前三季度,A股20家上市白酒企业存货总额达到1363.54亿元,比2020年同期增加了接近四成,从茅台到五粮液都肩负着百亿库存。

白酒品牌一边需要电商的流量,一边又担心因此自降身价,既想兄弟出力,又怕兄弟太努力,结果便是去年3月以来,拼多多每月白酒销售额都保持30%以上的增速,但还是被一纸声明拉出来打靶。

不过,能让消费者排队交钱当孙子的终究是少数。对白酒品牌而言,想上清华和能上清华是两回事,行业承压背景下,对拼多多的喊打喊杀只是个例,经销商的用脚投票才是常态。

至于广大大众消费品,既没有奢侈品坐地起价的包袱,就更谈不上抵触。相反,眼见平台流量充沛,主动拥抱拼多多反倒成了主流。

特别是无力与大牌在天猫、京东争锋的中腰部品牌,不仅积极入驻拼多多,还乐于给平台花钱。去年三季度,拼多多品牌GMV占比达到了54%,其中35%都来自中小品牌,远高于阿里同口径水平;论投放力度与货币化率,也是中小品牌比大牌更高。

白酒品牌介意低价,可按照拼多多的流量分配和商品经营逻辑,低价只是手段而非目的。那些年降过的价、打过的折,最终都变成更大的销量,回流到品牌与商家的钱包里。

消费电子行业便是一个例子。由于价格参数完全透明,价格一分钱一分货,手机、电脑厂商一度很排斥动辄砍一刀的拼多多。但现在,几乎所有手机品牌都在拼多多上销售。

曾经的拼多多要自己进货做百亿补贴,如今却是品牌主动参与,“商品销售收入”一栏也已从财报上彻底消失。

前段时间,东方甄选悄然入驻拼多多。剥开偶发的争端与低价的标签,拼多多的崛起与品牌的转变,其实是中国零售业漫长变革的一道缩影。

零售的本质是做减法

过去二十年,中国零售行业的发展沿着两条主线行进:

其一,商品离消费者越来越近。不只是物流的进化让“下单”到“收货”的时间变得更短,而且商品流通的中间环节也在不断精简。

其二,伴随着物流成本的降低,中间环节的缩短,商品的价格也变得越来越便宜。打到家门口的社区团购,几毛钱一根的葱都不放过。

在此期间,中国零售业所经历的大小战争,从家电卖场的轰然倒塌,到大型商超的默然退场,无一不是按照这个剧本打起来的。

最典型的莫过于家电行业的渠道变迁:先是格力美的自建销售渠道,后有国美苏宁磨刀霍霍向厂商,家电卖场正在晋西北打成一锅粥,反手就被中关村出来的刘强东一锅端了。

后来方洪波和董明珠不谋而合,先后推动美的与格力精简渠道,也是为了减少中间的加价环节。狠人董明珠干脆一改到底,借直播带货把空调直接卖给消费者。

相似的故事也在白酒行业与拼多多的身上上演。这几年的白酒品牌一边与电商激烈碰撞,一边在提直降代的边缘试探,至于拼多多,本身就是渠道变革的产物。

2018年拼多多横空出世至今,“下沉市场”和“消费降级”成了市场解读的永恒话题。但在两个标签之下,拼多多的顶层设计其实还是那句话:精简商品流通的中间环节,制造更大的降价空间。

后来Temu给欧美人民带来一点小小东方震撼,更是把中间商一砍到底,用全托管模式承包了集散质检、跨境物流、海外营销获客、售后服务等一系列环节。

产业带的上行、品牌的入驻只是一个起点,拼多多能够制造低价,还因为它往上游的生产端多走了一步。至于做法,已经被行业研究了个透彻:通过归集需求,增强供给端确定性,让工厂可以开足马力生产,依靠规模进一步摊薄成本。

作为零售变革时代的产物,拼多多由此连接起近年消费零售行业来最大的增量市场,一端是各具特色的地方产业带,另一端是曾经被电商平台所忽视的消费者。

他们曾被称为“下沉市场”,但黄峥持有不同意见。用他早年的一句话来说:“移动互联网未必是用户的下沉,而是用户拉平了,它让最广大的中国老百姓拥有了和一线城市一样信息获取的能力和交易能力。”

后来拼多多与各大电商用户日渐重叠,五环外与新一线在同一个平台狭路相逢。9块9的拖鞋、垃圾袋和纸巾始终畅销不衰,与此同时,茅台和iPhone成为拼多多百亿补贴频道里最受欢迎的产品。

看似分裂的消费行为,在黄峥看来再正常不过,“拼多多吸引的是追求高性价比的人群,他会买一个爱马仕的包,也会用9.9元买一箱芒果,这跟消费能力没关系。”

让不同人群的每一种消费需求都享受省钱的自由,才是一个足够真实的拼多多。